Лизинг на балансе лизингополучателя в 1С на примере: поступление, оплата, выкуп

Лизинг — это договор финансовой аренды. По его условиям есть лизингодатель (арендодатель) и лизингополучатель (арендатор).

Лизингодатель покупает какое-то имущество. Затем передает его лизингополучателю во временное владение за плату. При этом имущество остается в собственности у лизингодателя. По завершении срока договора лизингополучатель может выкупить имущество.

Рассмотрим, как отразить поступление в лизинг в 1С 8.3 Бухгалтерия предприятия. В примере, с проводками, разберем, как вести учет оборудования на балансе лизингополучателя.

Ситуация:

Организация приобрела в лизинг микроавтобус Форд. По условиям договора лизинговые платежи выплачиваются в течение 36 месяцев в размере 50 000 рублей. Общая сумма составляет 1 800 000 рублей. В дальнейшем лизингополучатель выкупает микроавтобус. Поэтому дополнительно выплачивается стоимость в размере 200 000 рублей. Эта сумма также делится на 36 месяцев. Итоговая сумма платежей составляет 2 000 000 рублей. Транспортное средство сразу принимается к учету у лизингополучателя.

Содержание

Как включить функционал учета лизинга

В первую очередь включим функционал поступления в лизинг. Для этого зайдём в меню “Главное — Настройки — Функциональность” и на закладке “ОС и НМА” установим флажок “Лизинг”.

Поступление микроавтобуса в лизинг

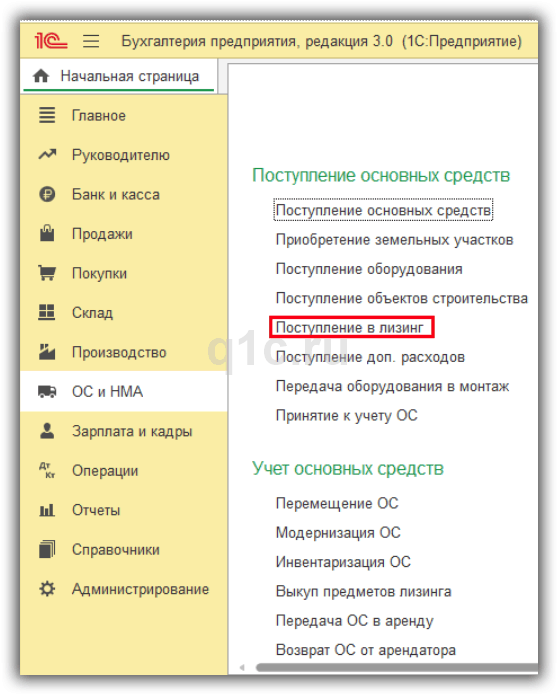

Зайдем в меню “ОС и НМА — Поступление основных средств — Поступление в лизинг” и создадим новый документ.

Получите понятные самоучители по 1С бесплатно:

Указываем лизингодателя и договор, транспортное средство и стоимость. Счет расчетов ставим 76.07.1 “Арендные обязательства”. Счет учета номенклатуры — 08.04.1.

Проводки документа:

Принятие микроавтобуса к учету

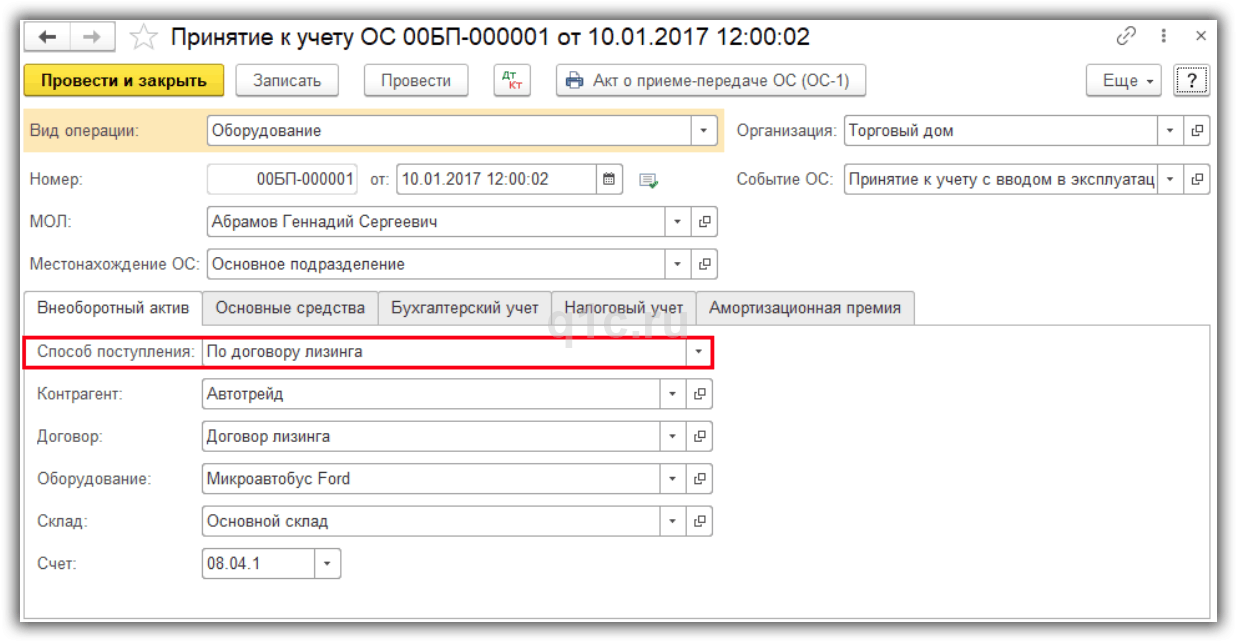

Так как микроавтобус учитывается у лизингополучателя, его нужно принять к учету. Для этого создадим документ “Принятие учету ОС” с видом операции “Оборудование”.

На закладке “Внеоборотный актив” укажем способ поступления ОС “По договору лизинга”, выберем лизингодателя и договор.

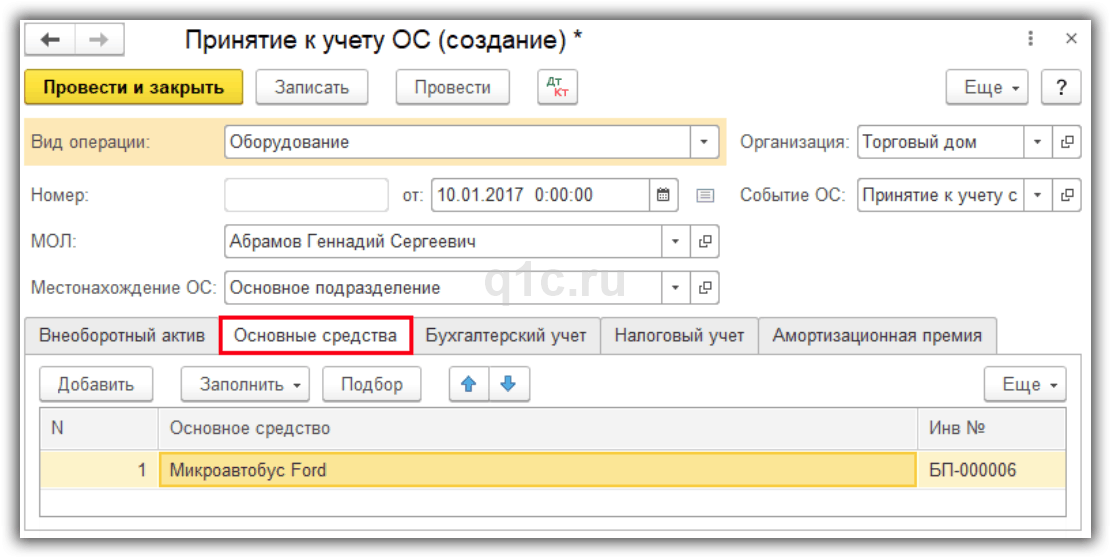

На закладке “Основные средства” создадим и добавим основное средство.

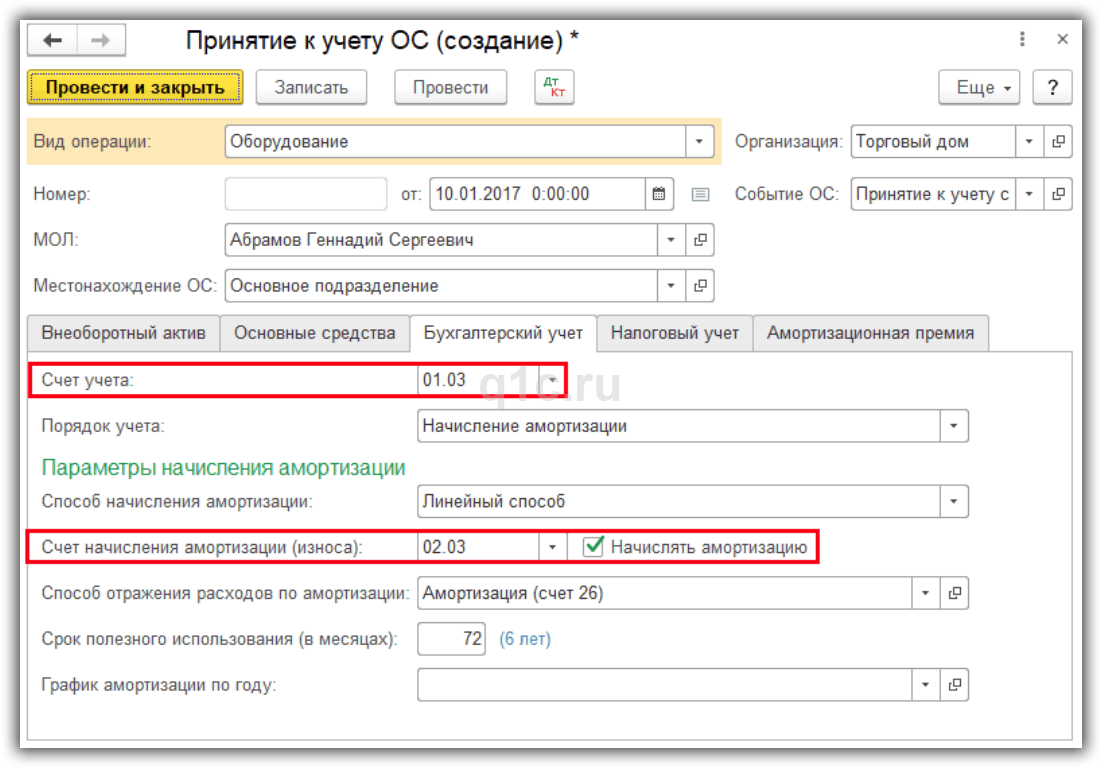

На закладке “Бухгалтерский учет” укажем:

- Счет учета 01.03 “Арендованное имущество”.

- Счет начисления амортизации 02.03 “Амортизация арендованного имущества”.

- Настройки расчета амортизации: способ начисления, вариант отражения в бухгалтерском учете, срок полезного использования.

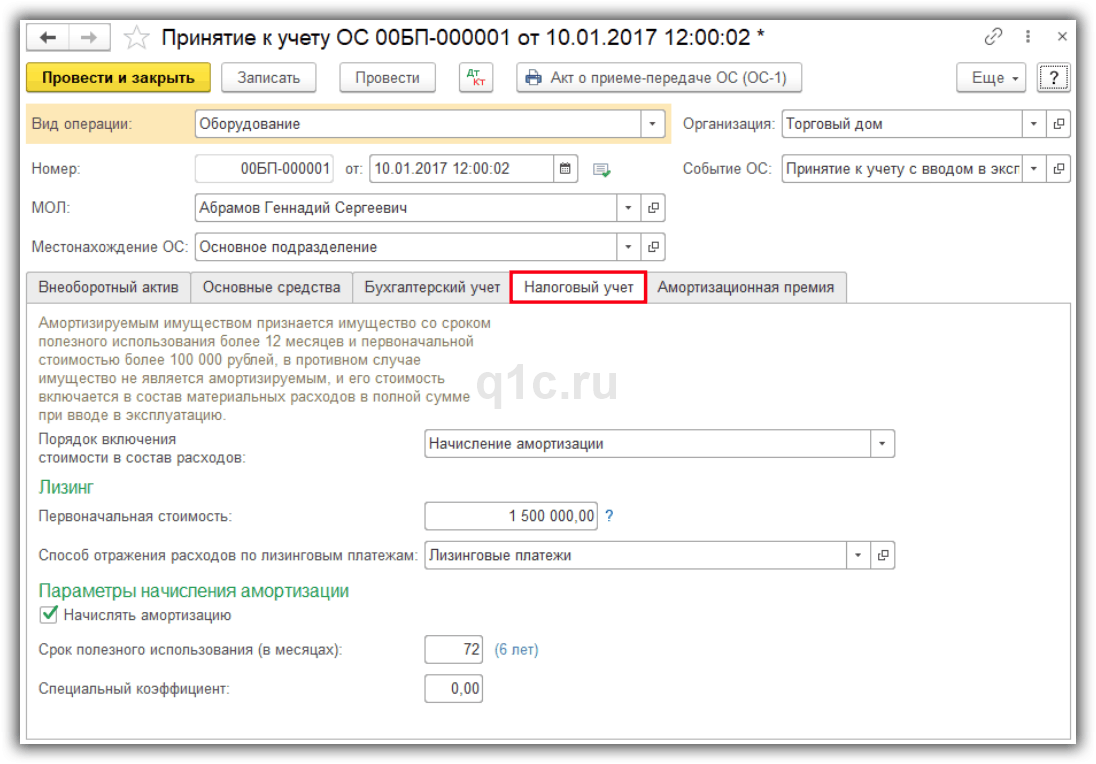

На закладке “Налоговый учет” установим, что будем начислять амортизацию, укажем параметры лизинга:

- Первоначальную стоимость — это сумма расходов лизингодателя на покупку имущества.

- Способ отражения расходов для налогового учета.

Также укажем срок полезного использования.

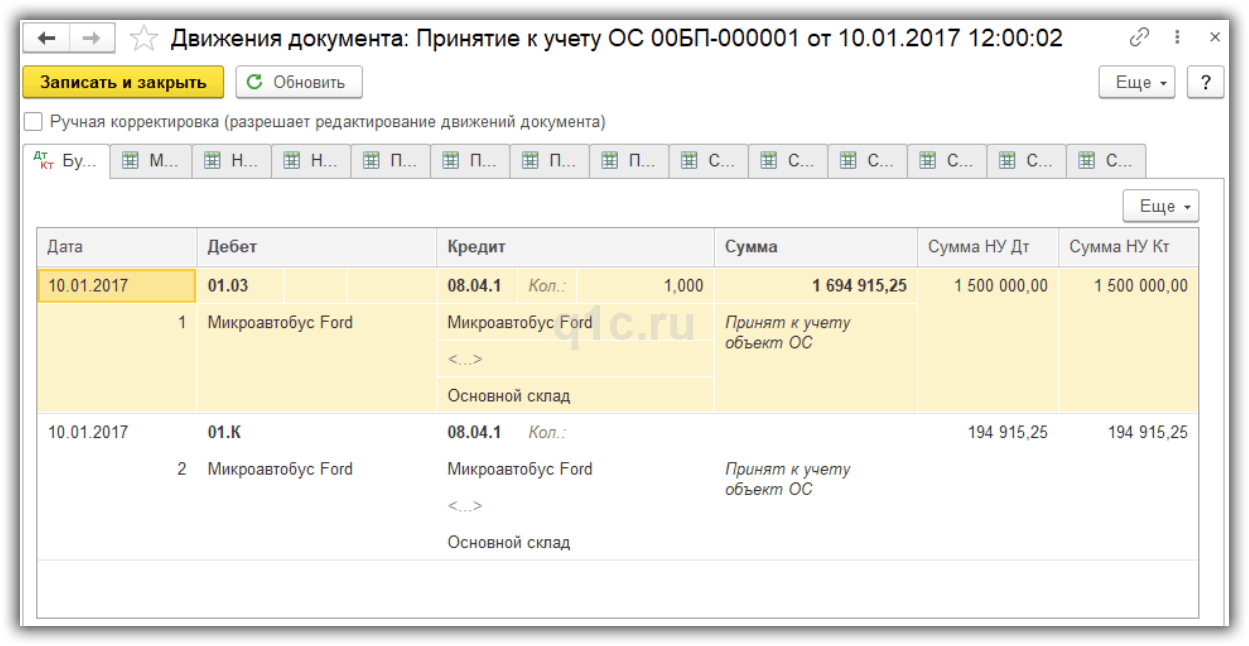

Проведем документ и посмотрим проводки.

Микроавтобус принят к учету в качестве арендованного транспортного средства.

Начисление лизинговых платежей

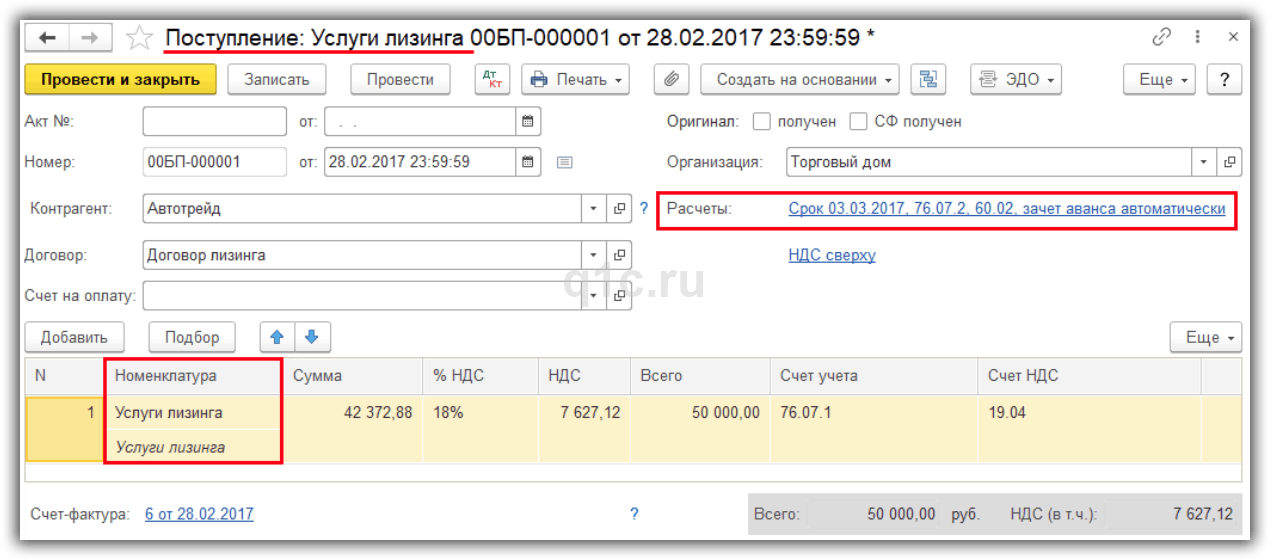

Каждый месяц будет начисляться лизинговый платеж. Для этого создадим документ “Поступление (акты, накладные) с видом операции “Услуги лизинга”.

В документе:

- Указываем дату и организацию.

- Выбираем лизингодателя и договор.

- В разделе “Расчеты” установим счет расчетов с контрагентом 76.07.2 “Задолженность по лизинговым платежам”. Счет учета авансов оставляем 60.02.

- В табличной части выбираем номенклатуру и указываем ее стоимость. В примере лизинговый платеж составляет 50 000 р.

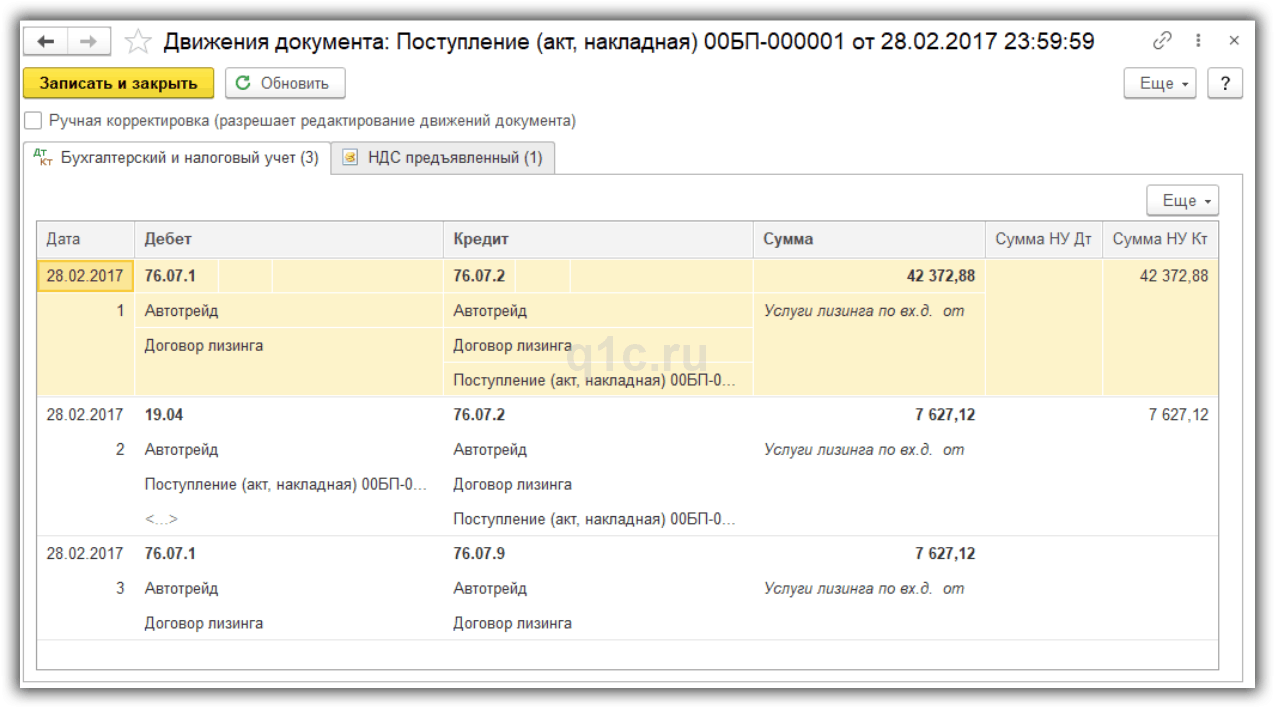

Проводки документа.

Аналогично начисляются платежи в последующие месяцы.

Начисление амортизации

Ежемесячно при закрытии месяца автоматически рассчитывается амортизация по лизинговому имуществу.

В проводках амортизация учитывается на счете 02.03.

Также при закрытии месяца лизинговые платежи признаются в налоговом учете.

Оплата лизингового платежа

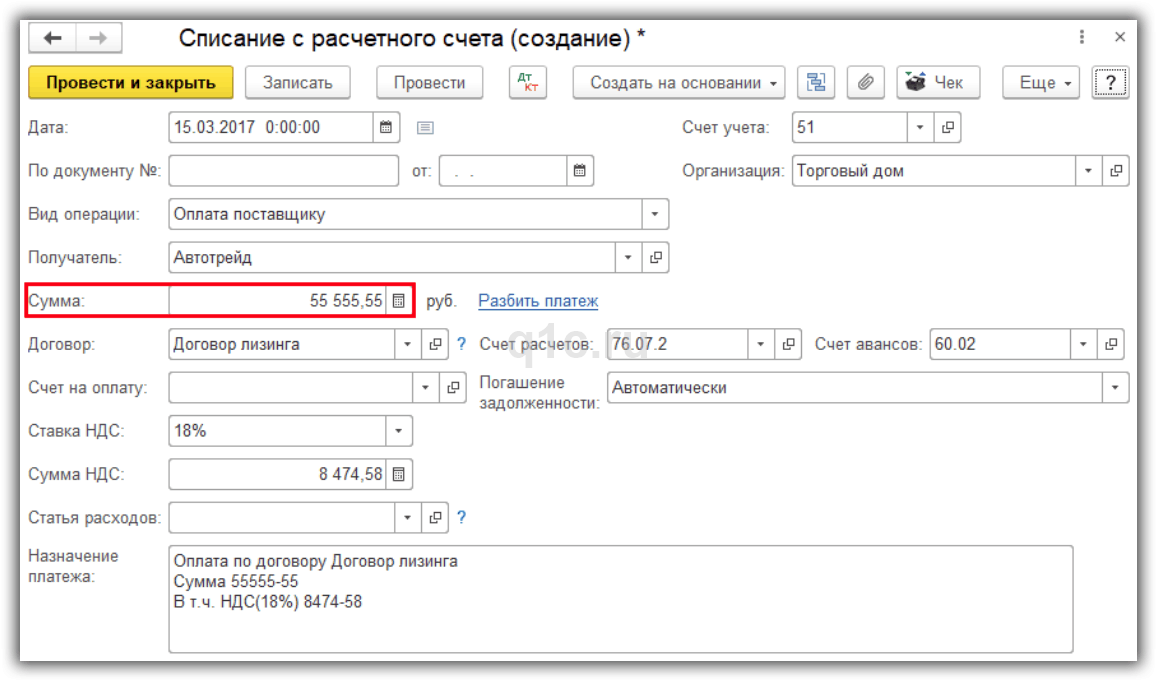

Для оплаты лизингодателю создадим документ “Списание с расчетного счета” с видом операции “Оплата поставщику”.

По условиям договора оплачиваем сумму лизингового платежа 50 000 р., а также часть выкупной стоимости 5 555, 55 р. (200 000 р. / 36 месяцев).

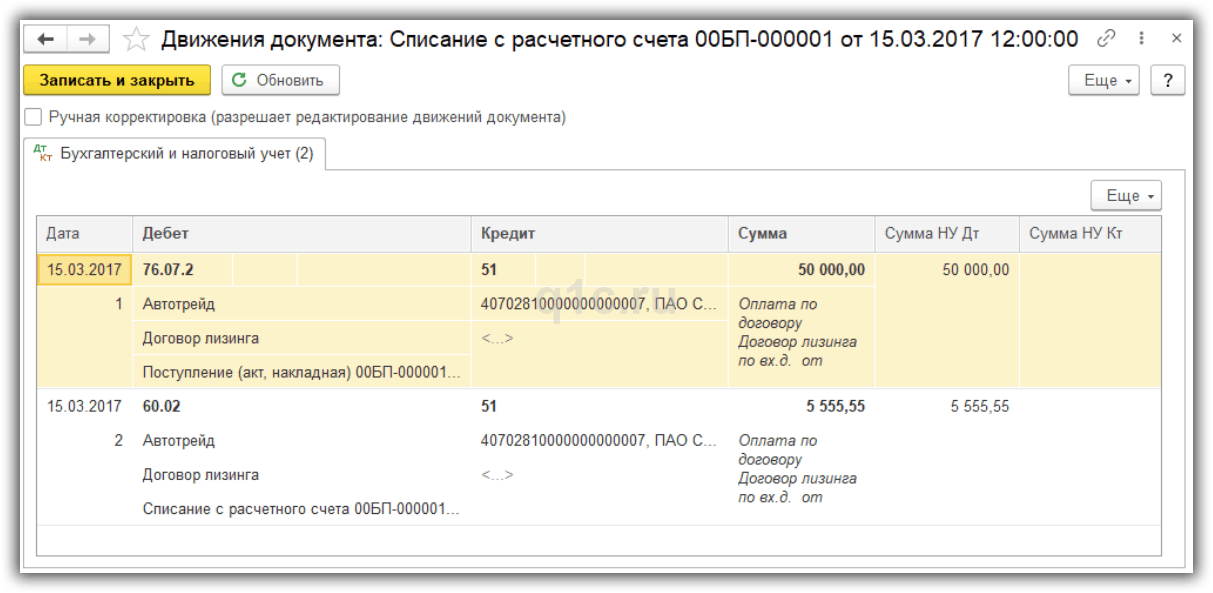

Посмотрим проводки документа.

- По Дт 76.07.2 будет постепенно погашаться задолженность по лизингу.

- По Дт 60.02 отражается аванс по выкупной стоимости имущества.

Точно так же вносятся платежи в последующие месяцы.

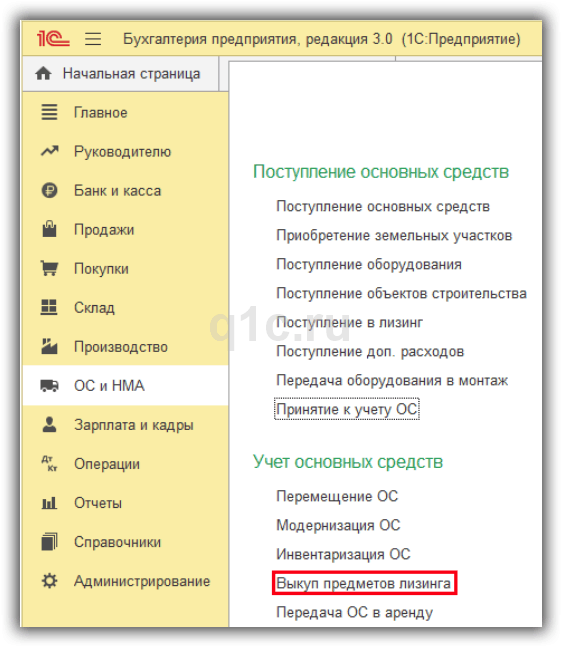

Выкуп лизингового имущества

В завершение срока договора микроавтобус переходит в собственность лизингополучателя.

Для отражения этой операции создадим документ “Выкуп предметов лизинга” в меню “ОС и НМА — Учет основных средств”.

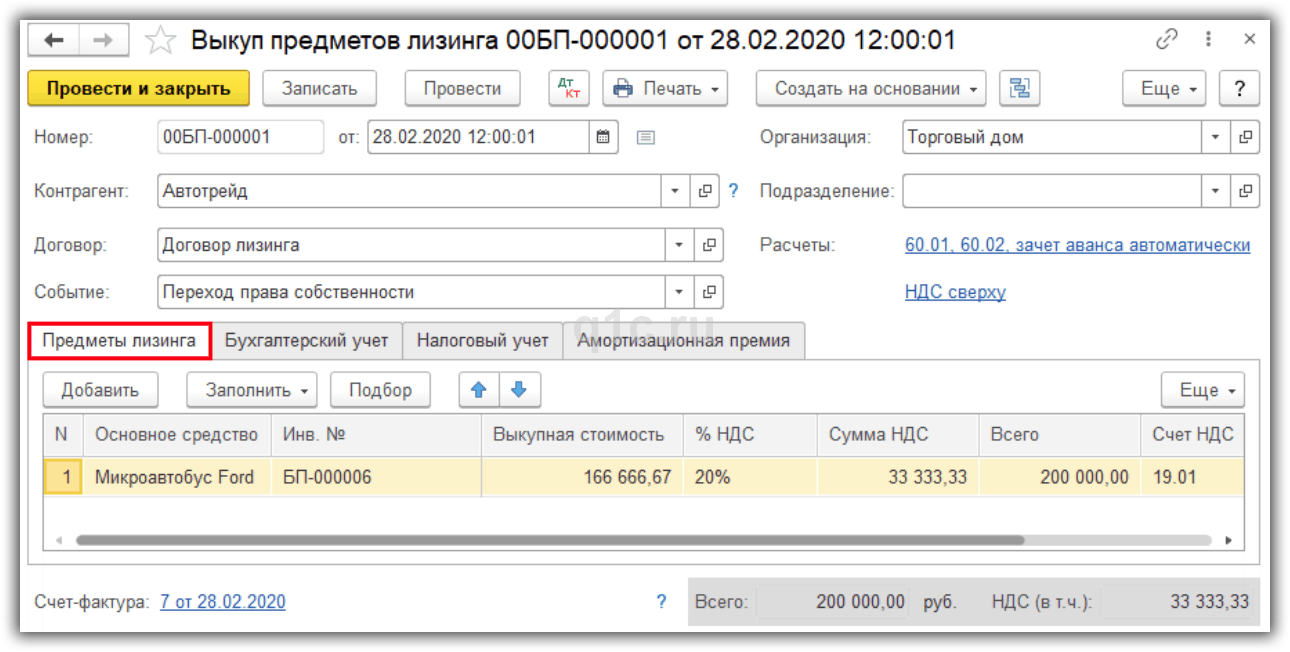

Заполняем документ.

- Указываем дату и организацию, контрагента и договор.

- Выбираем событие “Переход права собственности”.

- На закладке “Предметы лизинга” автоматически попадет основное средство и заполнится выкупная стоимость.

- На закладке “Бухгалтерский учет” автоматически будут указаны счета учета.

Так как микроавтобус переходит в нашу собственность, то и счета учета по основным средствам меняются.

- На закладке “Налоговый учет” установим флажок “Начислять амортизацию”. При этом автоматически определится оставшийся срок полезного использования. Амортизация продолжает начисляться в последующие месяцы.

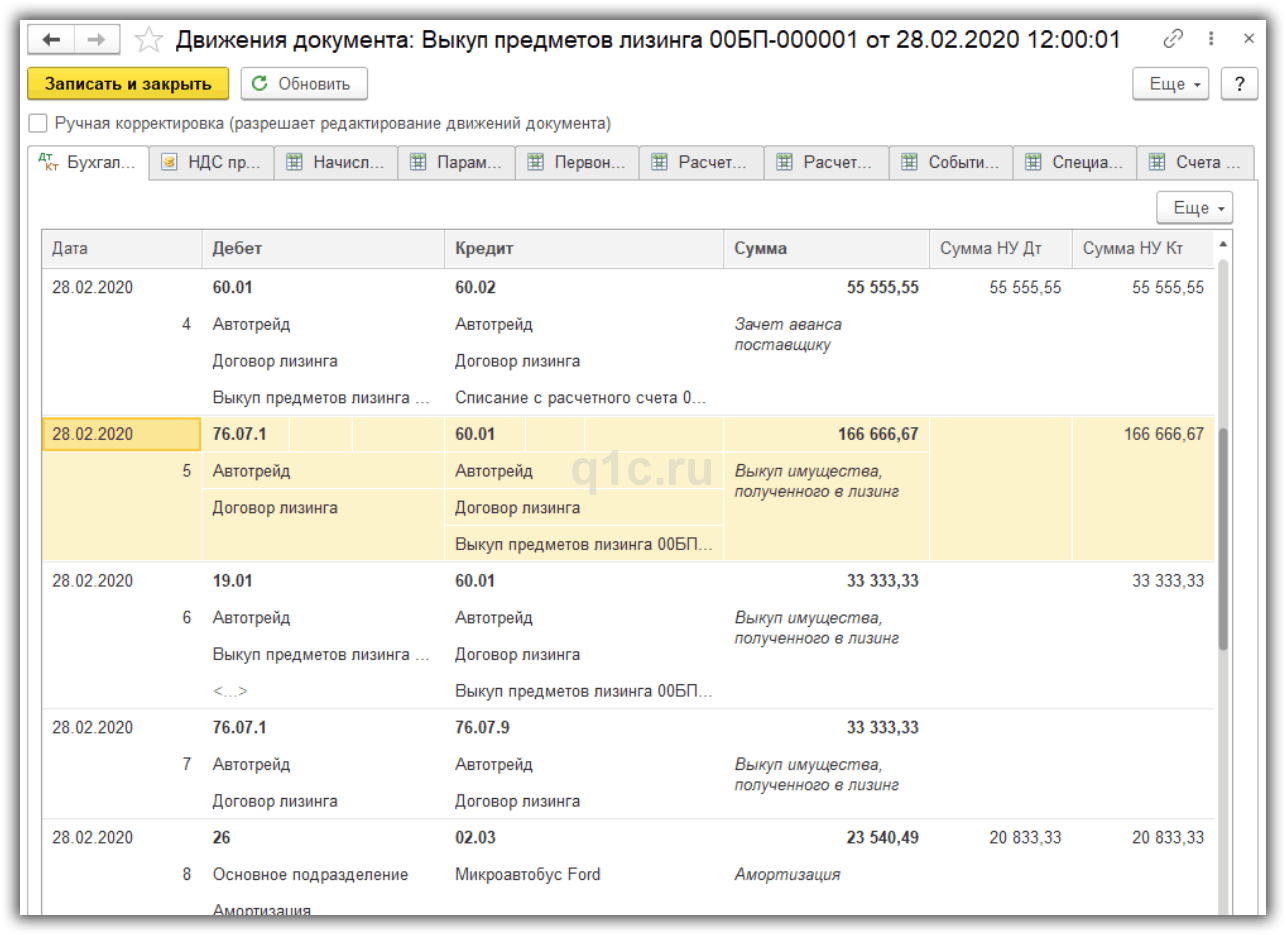

Проводки документа.

Здесь выполняется много разных операций:

- Зачет аванса поставщику.

- Выкуп лизингового имущества.

- Начисление амортизации в БУ и НУ.

- Лизинговое имущество переходит в собственность лизингодателя на счет 01.01.

- Накопленная на счете 02.03 амортизация переносится на счет 02.01.

- Операции по НДС.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

СПРОСИТЕ в комментариях!

Елена:

В принятие к учету-Налоговый учет откуда 1500000.00?

Ирина:

Добрый день!

Помогите разобраться, откуда при выкупе автомобиля, у вас появилась с/ф? мне вот лизинговая компания передала только передаточный акт на выкуп автомобиля и договор выкупа.

Лилия:

Добрый день. У нас автомобиль на балансе лизингополучателя.

В акте ОС-1 на передачу в лизинг указана стоимость приобретения (договорная) = 3 100 000,00 ее я внесла при вводе ОС на 01.03сч. Согласно справки о первоначальной стоимости в НУ внесла 1 770 000,00

Лизинг выкупили за два года, есть счет фактура на авто этим годом 67000,00 я так понимаю, это выкупная стоимость, договор купли-продажи и ОС-1 тоже на сумму 67000,00.

Я запуталась в принятии к учету… Получается, по сч-ф выкупной цены одна сумма (67000), по первоначальным введенным данным на 01.03 совсем друга (3100000). Ввожу сумму выкупной стоимости, на 76 отражены все лизинговые платежи, но балансовая стоимость не меняется с 01.03 на 01.01. все равно встает сумму 3100000,00

Помогите пожалуйста. Я по какой из них ввожу в эксплуатацию и как, кто может помочь, даже на платной основе, удаленно, нам надо срочно продать авто, у нас спорный вопрос, директор считает, что авто теперь стоит 67000,00, а у меня то на 01 стоимость указана 3100000,00, ну и конечно минус амортизация?

Аноним:

Здравствуйте. Скажите как правильно отражать перечисление авансовых платежей ( выкупная 1200руб платится в конце лизинга) оплата поставщику : счета учёта 76.07.3 счет авансов 60.02 ? Или счёт расчетов: 60.01 сч авансов 60.02?

[email protected]:

Здравствуйте. Скажите как правильно отражать перечисление авансовых платежей ( выкупная 1200руб платится в конце лизинга) оплата поставщику : счета учёта 76.07.3 счет авансов 60.02 ? Или счёт расчетов: 60.01 сч авансов 60.02?